导语:2017年中央一号文件《中共中央、国务院关于深入推进农业供给侧结构性改革加快培育农业农村发展新动能的若干意见》提出严厉打击农村非法集资和金融诈骗,积极推动农村金融立法。北京市道可特律师事务所金融资本市场团队将一号文件出发,梳理近年来互联网金融以及P2P网络借贷相关监管政策,并对涉农互联网金融、P2P网络借贷面临的问题与发展进行分析和阐述。

互联网金融近年来在国内迅速发展,其中P2P网络借贷行业也犹如雨后春笋般蓬勃发展。我国三农领域金融缺口巨大,由于互联网低成本、高效率和跨时空的特性,越来越多的互联网金融平台开始进军农村市场。其中,P2P网络借贷下乡既能为三农领域带来快捷方便的投融资方式,同时也对农村融资渠道缺乏进行了有效补充。但在行业监管与相关法律尚不健全的情况下,许多伪P2P网络借贷平台假借 “ 服务三农 ” 的名义,竟将黑手伸向农村地区,非法集资与金融诈骗乱象丛生,问题不断暴露。

一、近年一号文件农村金融内容梳理

通过梳理2014年至2017年一号文件关于农村金融方面的内容,我们发现在2016年之前,一号文件未提及过 “ 互联网 ” 或 “ 网络 ” 的概念,同时对于金融监管、风险防范等内容也未有农村金融整体上的涉及。2016年一号文件首次提出 “ 引导互联网金融、移动金融在农村规范发展”,同时还指出要“完善中央与地方双层金融监管机制,切实防范农村金融风险。强化农村金融消费者风险教育和保护。 ” 但2017年一号文件未延续2016年对于互联网金融的态度,对于 “ 互联网 ” 或者 “ 网络 ” ,只谈到利用互联网技术、部门确权信息与银行业金融机构联网共享,没有明确提及 “ 互联网金融 ” 这一概念。在监管与风险防控方面更是直接要求积极推动农村金融立法,并严厉打击农村非法集资和金融诈骗。这一转变与伪P2P网络借贷平台在农村地区进行非法集资、金融诈骗有着直接关系。具体梳理内容如下:

时间 | 文件 | 主题 | 内容 |

2014 | 《中共中央 国务院关于全面深化农村改革加快推进农业现代化的若干意见》 | 加快农村金融制度创新 | 完善地方农村金融管理体制,明确地方政府对新型农村合作金融监管职责,鼓励地方建立风险补偿基金,有效防范金融风险。 |

2015 | 《中共中央 国务院 关于加大改革创新力度 加快农业现代化建设的若干意见》 | 推进农村金融体制改革 | 主动适应农村实际、农业特点、农民需求,不断深化农村金融改革创新;综合运用财政税收、货币信贷、金融监管等政策措施,推动金融资源继续向“三农”倾斜。 |

2016 | 《中共中央 国务院关于落实发展新理念加快农业现代化 实现全面小康目标的若干意见》 | 推动金融资源更多向农村倾斜 | 引导互联网金融、移动金融在农村规范发展;完善中央与地方双层金融监管机制,切实防范农村金融风险。强化农村金融消费者风险教育和保护。 |

2017 | 《中共中央 国务院关于深入推进农业供给侧结构性改革 加快培育农业农村发展新动能的若干意见》 | 加快农村金融创新 | 鼓励金融机构积极利用互联网技术,为农业经营主体提供小额存贷款、支付结算和保险等金融服务。 严厉打击农村非法集资和金融诈骗。积极推动农村金融立法。 |

二、互联网金融与P2P网络借贷的发展与监管

事实上,互联网金融是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式,包括互联网支付、网络借贷、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融等。其中,网络借贷包括个体网络借贷,即P2P网络借贷,是个体和个体之间通过互联网平台实现的直接借贷。而P2P网络借贷平台就是网络借贷信息中介机构,专门从事网络借贷信息中介业务活动,以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。

根据某网络借贷专业网站的不完全统计,截至2017年1月底,累计P2P网络借贷平台数量为5781,其中问题平台数量为1811家,停业及问题平台数量总计多达惊人的3493家[1]。而从2013年至2016年,停业及问题P2P网络借贷平台数逐年增长,增长幅度也逐年递增。由此可见,网络借贷平台虽然便捷高效、发展迅速,但背后隐藏的风险和隐患也不容小觑。

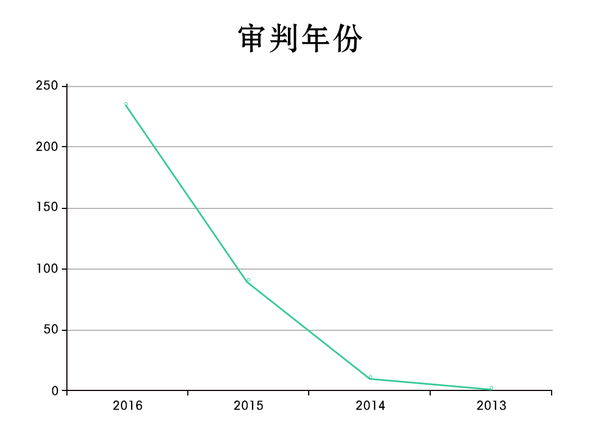

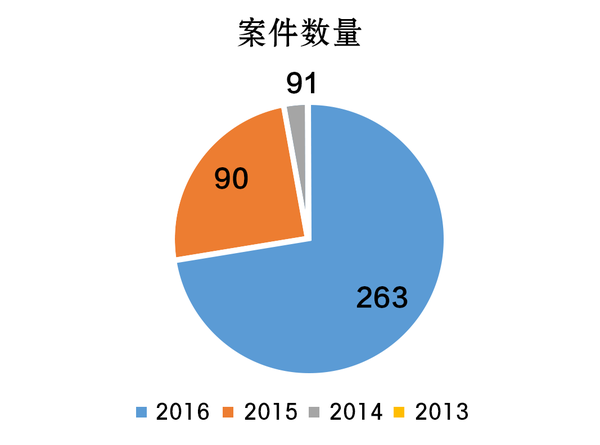

通过在聚法案例以及无讼案例中检索关键词 “ 网络借贷 ” ,我们可以很直观的看出,从2015年开始,与网络借贷有关的案件数量出现了大幅的增加,而2016年的案件增长幅度甚至呈现井喷式增长。

(以上图表数据来源:聚法案例)

(以上数据来源:无讼案例)

P2P网络借贷的发展以及伴随发展而来的问题急需监管措施的出台与法律环境的完善。从2015年至今,国务院、中国人民银行、银监会以及其他相关部委发布了多项文件对P2P网络借贷作出了规范与要求,具体如下:

时间 | 文件 | 主要内容(针对P2P) |

2015年7月 | 《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号) | 将网络借贷分为个体网络借贷(即P2P网络借贷)和网络小额贷款,并明确个体网络借贷要坚持平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务。个体网络借贷机构要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务,不得非法集资;网络小额贷款应遵守现有小额贷款公司监管规定,发挥网络贷款优势,努力降低客户融资成本。同时,确立由网络银监会负责监管网络借贷业务。 |

2016年8月 | 《网络借贷信息中介机构业务活动管理暂行办法》(中国银行业监督管理委员会、工业和信息化部、公安部、国家互联网信息办公室令 2016年第1号) | 明确网络借贷信息中介机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介公司。同时给出负面清单[2],划定十三条红线,规范网络借贷信息中介机构业务行为,并对备案管理、出借人与借款人保护、信息披露、监督管理、法律责任等作出规定。 |

2016年10月 | 《互联网金融风险专项整治工作实施方案》(国办发〔2016〕21号) | 强调P2P网络借贷平台应守住法律底线和政策红线,落实信息中介性质,不得设立资金池,不得发放贷款,不得非法集资,不得自融自保、代替客户承诺保本保息、期限错配、期限拆分、虚假宣传、虚构标的,不得通过虚构、夸大融资项目收益前景等方法误导出借人,除信用信息采集及核实、贷后跟踪、抵质押管理等业务外,不得从事线下营销。 P2P网络借贷平台未经批准不得从事资产管理、债权或股权转让、高风险证券市场配资等金融业务。P2P网络借贷平台客户资金与自有资金应分账管理,遵循专业化运营原则,严格落实客户资金第三方存管要求,选择符合条件的银行业金融机构作为资金存管机构,保护客户资金安全,不得挪用或占用客户资金。 |

2016年10月 | 《P2P网络借贷风险专项整治工作实施方案》(银监发〔2016〕11号) | 要求对网络借贷平台的基本情况、产品与业务运营、存在的主要问题及重点领域进行全面排查,并根据分类处置标准将网络借贷平台分为合规类、整改类以及取缔类。对于整改类网络借贷平台,要求其限期整改,整改不到位的,责令继续整改或淘汰整合,并依法予以处置;对于取缔类网络借贷平台,则对其严厉打击,坚决实施市场退出,并按照有关法律法规和规章制度规定,由相关部门给予行政处罚或依法追究刑事责任。 |

除了P2P网络借贷领域,从整体上看,《关于促进互联网金融健康发展的指导意见》对互联网金融领域内七大业务形态的监管部门进行了明确,分别为:互联网支付业务由人民银行负责监管;网络借贷业务、互联网信托业务、互联网消费金融业务由银监会负责监管;股权众筹融资业务、互联网基金销售业务由证监会负责监管;互联网保险业务由保监会负责监管。

上表中提及的《互联网金融风险专项整治工作实施方案》是全国互联网金融综合整治的核心方案,除了《P2P网络借贷风险专项整治工作实施方案》外,还有《股权众筹风险专项整治工作实施方案》(证监发〔2016〕29号)、《非银行支付机构风险专项整治工作实施方案》(银发〔2016〕112号)、《通过互联网开展资产管理及跨界从事金融业务风险专项整治工作实施方案》(银发〔2016〕第113号)、《互联网保险风险专项整治工作实施方案》(保监发〔2016〕31号)以及《开展互联网金融广告及以投资理财名义从事金融活动风险专项整治工作实施方案》(工商办字〔2016〕61号)作为配套方案共同构建起综合整治体系。

三、涉农领域互联网金融与P2P网络借贷存在的问题与完善方向

随着监管政策的落地和综合整治工作的收尾,P2P网络借贷行业洗牌将加剧,其野蛮生长状况在一定程度上得到了遏制。除了外部监管与打击违法犯罪外,完善金融服务体系,在农村地区提供金融教育服务、向农民普及金融风险防范知识也至关重要。

经过长时间的发展,农民已经有了一定的经济积累,进而出现了对理财、投资方面的金融需求。P2P网络借贷平台以及其他互联网金融企业争先进入农村金融领域,也正是从侧面反应出农村金融服务领域存在大量空白。但是,传统金融机构在农村地区提供的金融服务不足,适合农民投资的理财产品又很少,农村地区金融消费者的金融需求被压抑。一些不正规的P2P网络借贷平台或其他别有用心不法分子利用农民迫切获得金融服务的心理以及薄弱的防范意识在农村地区野蛮生长,甚至进行非法集资、金融诈骗活动。

除此以外,对于金融服务需求不大的农民,不法分子打着P2P网络借贷平台或者其他互联网金融产品的幌子,通过许诺虚假的收益率、超低的投资门槛以及快速回报,利用农村地区消息闭塞、网络欠发达且农民基本金融知识匮乏、风险识别能力基本为零的特点诱导农民进行所谓的投资,加之农村地区熟人社会与宗族关系的影响力巨大,因此非法集资、金融诈骗活动频发,受害者甚多。

因此,一方面要丰富农民的理财、投资渠道,完善农村地区小微与基层的正规金融服务体系;另一方面则要在农村地区加强基本的金融知识普及,让农民能够作为金融消费者掌握基本的金融知识,同时还应该对农民进行风险防范教育,提升其防范风险的能力。

四、总结与展望

此次中央一号文件在提出加快农村金融创新的同时也明确提出要严厉打击农村非法集资和金融诈骗,积极推动农村金融立法。这意味着,在继续加速发展农村金融的同时也直面要害问题。加快农村金融创新是农业供给侧结构性改革中的重要内容,而互联网金融则应当是农村金融创新的重要组成部分。互联网金融作为我国金融改革与创新的最新成果,应该在三农领域中发挥其应有的作用。我们期待着互联网金融综合整治的成效,也希望农村互联网立法能够尽快落地。北京市道可特律师事务所金融资本市场团队将持续关注农业领域互联网金融的发展及后续政策法规的完善与出台,期待有力的外部监管能够与农村地区金融知识普及、农民风险识别能力提升有效结合,使互联网金融在广阔的农村地区发挥更大的作用。

注释:

[1] 网贷之家 http://www.wdzj.com/news/yanjiu/67039.html ;

[2] 《网络借贷信息中介机构业务活动管理暂行办法》第十条 网络借贷信息中介机构不得从事或者接受委托从事下列活动:

(一)为自身或变相为自身融资;

(二)直接或间接接受、归集出借人的资金;

(三)直接或变相向出借人提供担保或者承诺保本保息;

(四)自行或委托、授权第三方在互联网、固定电话、移动电话等电子渠道以外的物理场所进行宣传或推介融资项目;

(五)发放贷款,但法律法规另有规定的除外;

(六)将融资项目的期限进行拆分;

(七)自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品;

(八)开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为;

(九)除法律法规和网络借贷有关监管规定允许外,与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理;

(十)虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人;

(十一)向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务;

(十二)从事股权众筹等业务;

(十三)法律法规、网络借贷有关监管规定禁止的其他活动。

来源:搜狐网

津公网安备 12010102000843号

津公网安备 12010102000843号